Investiční newsletter: Akcie ztrátových lékáren Pilulka se vracejí do základního tábora

Po strmém růstu ceny ceny akcií na podzim 2020 a v roce 2021 nastal obrat a od ledna minulého roku cena akcií lékáren Pilulka klesá stále níže. Plány ohledně vývoje hospodaření prezentované při vstupu na burzu se nenaplnily, firma rychle pálí hotovost, a proto oznámila záměr získat kapitál prodejem nových akcií. Velký otazník však visí nad tím, kolik cenných papírů a za jakou cenu se firmě nakonec podaří prodat.

Když e-commerce firma Pilulka, která se zaměřuje na internetový prodej léků, vstupovala v říjnu 2020 na trh Start pražské burzy, byl zájem investorů obrovský. Poptávaný počet cenných papírů několikanásobně převýšil nabídku a muselo nastat krácení objednávek. Akcie se díky tomu podařilo upsat na horní hranici cenového rozpětí, tedy po 424 korunách za kus. V rámci primární veřejné nabídky se prodaly cenné papíry za 307 milionů korun a celá firma byla oceněna na 1,06 miliardy korun.

| K odběru investičního newsletteru, který do e-mailových schránek chodí každé pondělí dopoledne, se můžete přihlásit zde. Nejnovější vydání newsletteru najdete vždy zde. |

Investoři hned v první den obchodování na burze vyhnali kurz až k 500 korunám a růst pokračoval i v dalších dnech. Nakoupit chtěli i ti, kteří IPO propásli, či investoři, kteří v primární nabídce nakoupili méně akcií, než by si přáli. Vrcholu dosáhly akcie Pilulky loni v lednu, kdy se cena vyšplhala na 1800 korun.

Na zájmu investorů se odráželo několik faktorů. Jednak byla Pilulka vůbec první e-commerce společností na pražské burze. Díky celosvětovému boomu v digitalizaci a online nakupování během pandemie navíc ve stejnou dobu převažovalo mezi českými i zahraničními investory a analytiky očekávání, že technologické a e-commerce firmy budou rychle růst také v dalších letech. Tomu rovněž odpovídaly ambiciózní plány zakladatelů Pilulka.cz Martina a Petra Kasových včetně expanze na zahraniční trhy.

Důležitým faktorem v původním růstu hodnoty akcií Pilulky byly také nízké objemy obchodů – již menší příkaz k nákupu mohl popohnat kurz vzhůru. V této souvislosti je zajímavé, že se cenné papíry společnosti staly oblíbeným předmětem diskuzí mezi tuzemskými investory na sociálních sítích, zejména pak na Twitteru, což se rovněž mohlo projevit v poptávce.

Možná zafungoval i jev FOMO, což je zkratka „Fear Of Missing Out“ – strach, že si nechám něco ujít. S rychle rostoucí cenou akcie v lidech prostě sílí obavy z toho, že přicházejí o atraktivní investiční příležitost, zatímco jiní vydělávají.

VÝVOJ CENY AKCIÍ SPOLEČNOSTI PILULKA

Pramen Burza cenných papírů Praha

Loni v lednu se však trend zlomil a kurz od té doby setrvale klesá. V závěru minulého týdne už cena činila jen 580 korun, což oproti vrcholu znamená propad o téměř 70 procent. Akcie jsou sice stále o něco výše než při IPO, dalo by se však říct, že se vracejí do základního tábora.

Podobnému pádu se nevyhnuly na zahraničních burzách ani akcie jiných evropských online lékáren – švýcarské společnosti Zur Rose Group (zhruba 90 procent od maxima z února 2021) či německé Shop Apotheke (65 procent od rekordu z února 2021). I když v jejich případě začal propad dříve.

Jedním ze spouštěčů obratu mohlo být, že se růst ceny akcií Pilulky jevil přehnaný, když se ukázalo, že až příliš optimistická očekávání týkající se urychlení trendů v online nakupování nebyla opodstatněná. Investory také začala mnohem více zajímat ziskovost firem. Vedle toho skončilo období levného a snadno dostupného kapitálu, z čehož technologické a e-commerce tituly již před pandemií hodně těžily. Důvodem je, že obvykle v prvních letech existence nejsou takové firmy ziskové a potřebují na rozvoj a provoz stále nové peníze.

Pro investory se navíc postupně začaly objevovat zajímavé příležitosti jinde – například na dluhopisových trzích, kde s růstem úrokových sazeb výrazně vzrostly výnosy.

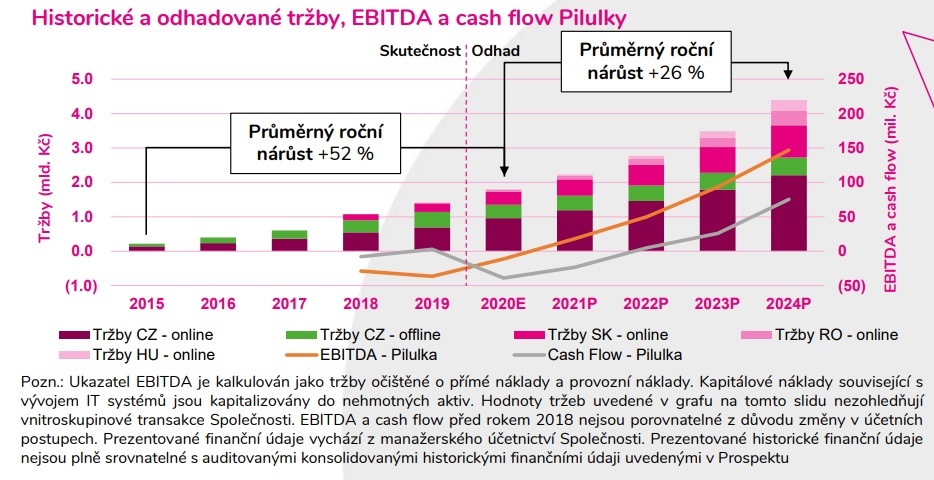

Z pohledu hospodaření je Pilulka zklamáním. Její celkové výnosy loni meziročně vzrostly jen o 2,2 procenta na 2,47 miliardy korun. Ještě v září přitom vedení firmy pro rok 2022 predikovalo 2,7 miliardy korun. Růst tržeb o dvě procenta málokoho nadchl, byť to ve srovnání s rokem 2020 stále byla o více než miliardu korun vyšší částka.

Zisk EBITDA, tedy zisk před započtením úroků, daní a odpisů, byl loni dokonce záporný, a to minus 0,8 milionu korun oproti kladnému výsledku 29 milionů korun v roce 2021. Při vstupu na burzu přitom firma očekávala pro loňský rok zisk EBITDA 50 milionů korun a pro letošní rok dokonce 93 milionů.

FINANČNÍ UKAZATELE FIRMY PILULKA Z PREZENTACE PRO INVESTORY Z ŘÍJNA 2020

Pramen Pilulka

Pramen Pilulka

K loňské ztrátě přispěly aktivity v zahraničí (tedy v Maďarsku, Rakousku a v Rumunsku). Při zahrnutí pouze Česka a Slovenska činil zisk EBITDA 36,5 milionu korun při EBITDA marži 1,5 procenta.

Ještě důležitější je pohled na vývoj hotovosti na účtech firmy. Čistý peněžní tok byl loni podle výroční zprávy v minusu, a to bezmála 110 milionů korun. Rok předtím z účtů firmy odteklo 60 milionů. I tento vývoj značně zaostává za čísly z prezentace pro investory z října 2020.

Ke konci roku 2022 byl stav peněžních prostředků na účtech firmy dokonce minus 38 milionů korun. Bez hotovosti je složité podnikat, a tak není divu, že se firma rozhodla již na konci loňského roku přistoupit k úsporným opatřením, využívá drahý kontokorent od České spořitelny (sazba okolo devíti procent ročně) a rovněž plánuje nabrat peníze vydáním nových akcií. Upsat jich chce ještě v tomto pololetí až 500 tisíc. Upisovací kurz má být mezi 500 až 1000 korunami. Přednost budou mít v prvním kole stávající akcionáři.

Co si z toho vzít jako investor?

Akcie Pilulky v současnosti nejsou ani zdaleka tak atraktivní, jak se zdály být při úpisu v říjnu 2020 či ještě v předloňském roce. Společnost neplní původní plány, které prezentovala investorům při vstupu na burzu, e-commerce sektor prochází horšími časy, a firma navíc nezdravě pálí hotovost, ačkoli se to přinejmenším částečně dá odůvodnit expanzí, investicemi a ochlazením poptávky. Otazník nyní visí nad tím, kolik nových akcií a za jakou cenu se jí podaří prodat.

Navíc existují atraktivnější investiční příležitosti, než je Pilulka či celá oblast prodeje léků, kde panuje silná konkurence. I v dřívějších optimistických výhledech počítal management Pilulky pro nejbližší roky, které už měly být ziskové, nanejvýš s EBITDA marží v nižších jednotkách procent. Například v roce 2024 měla být 3,4 procenta. Tento cíl je však nyní hodně vzdálený.

Nedá se tak vyloučit možnost, že cena akcií ještě má kam padat, možná i pod úroveň z IPO v říjnu 2020. V tomto ohledu bude zajímavé, jak se k tomuto titulu postaví například analytici České spořitelny – ti akcie Pilulky pravidelně pokrývají. V únoru, ještě před vydáním finálních čísel za loňský rok, snížili cílovou cenu z 1072 na 801 korun a ponechali doporučení držet. Minulý týden však s ohledem na zveřejnění konsolidovaných výsledků dali akcie lékáren Pilulka do revize. Je tak dost možné, že cílová cena půjde ještě níže.

šetřit při stavbě domu? Většina lidí to dělá obráceně")