Kreditky v Česku vyhořely. Zájem je nejnižší za posledních dvanáct let

")

Půjčka na kreditní kartě – služba, kterou Češi využívají stále méně, navíc také dlouhodobě klesá počet karet mezi tuzemskými spotřebiteli. „Česká populace nepřišla kreditkám na chuť. Nechce si tímto způsobem půjčovat,“ konstatuje výkonný ředitel Sdružení pro bankovní karty Roman Kotlán.

Nechuť k půjčkám prostřednictvím kreditní karty ještě zesílila koronakrize. „Spotřebitelé jsou vzhledem k nejisté situaci logicky opatrnější a místo půjčování si peněz z kreditních karet se spoléhají na vlastní prostředky v bankách,“ upozorňuje Marcel Gajdoš, generální ředitel Visa pro Česko, Maďarsko a Slovensko.

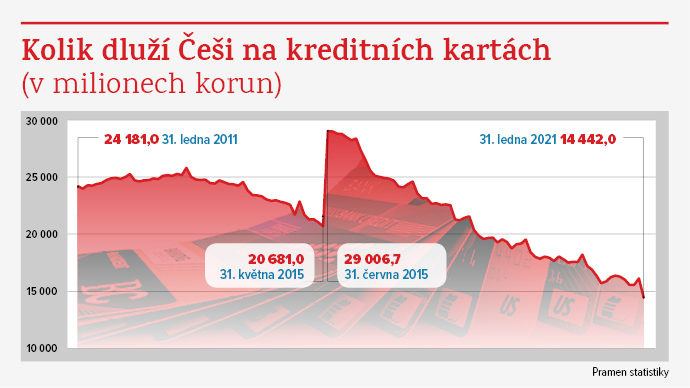

Zřetelně to dokládají čísla o úvěrech, které si Češi vzali prostřednictvím kreditní karty. Zůstatek na kreditních kartách podle České národní banky činil v lednu 14,4 miliardy korun, nejméně od května 2009. Meziročně objem půjček klesl o téměř šestnáct procent z loňských 17,2 miliardy korun.

Nižší zájem o půjčky přes kreditky potvrzují i banky. Československá obchodní banka podle mluvčího Patrika Madleho pozoruje nižší zájem o jakékoli úvěrové produkty kvůli obavám klientů z budoucího vývoje. „Již přes rok se společnost pohybuje v nestabilním prostředí, důvěra spotřebitele v ekonomiku slábla s nástupem celosvětové krize,“ dodává Madle.

Kromě objemu úvěrů klesá v posledních letech rovněž počet kreditek. Loni jich klienti finančních ústavů měli necelých 400 tisíc, zatímco ještě před třemi lety to byl zhruba milion karet. Vyplývá to z údajů, které zveřejňuje Sdružení pro bankovní karty.

Nechuť se zadlužovat ale není jediným důvodem snižujícího se zájmu spotřebitelů o kreditky. „Jedním z hlavních důvodů je konsolidace úvěrů a vyšší úrokové sazby na kreditních kartách v porovnání s ostatními produkty. Finanční poradci často radí klientům karty zavírat,“ říká Petra Kopecká, mluvčí Raiffeisenbank. Kreditní karty se podle ní ruší i v případě, kdy klient žádá o hypotéku a má příliš vysokou dluhovou zátěž.

Úroky u kreditek jsou výrazně vyšší než u spotřebitelských úvěrů. U nových obchodů v lednu sazba u kreditek činila podle ČNB 18,3 procenta, zatímco u spotřebitelských půjček to bylo 7,8 procenta.

Kreditní karty zároveň nejsou pro klienty tak zajímavé jako před pár lety. Důvodem je evropská regulace z roku 2015, jejímž výsledkem je výrazné snížení poplatků z transakce, které platili obchodníci.

Bankám tak klesly příjmy z karetních operací. Výpadek příjmů ale vzápětí pocítili i držitelé kreditek, protože banky omezily výhody pro klienty. „Regulace a její dopad na snižování cashbacku (část z utracené částky, kterou banky vracejí klientům – pozn. red.) určitě negativně ovlivnily atraktivitu kreditních karet,“ popisuje Kopecká.

Regulace snížila také motivaci bankovních domů tyto karty nabízet. „Z kreditek už banky nemají takový byznys jako dříve,“ shrnuje Kotlán.

Co je to kreditní karta

Češi v minulosti považovali za kreditku každou platební kartu. Kreditní karta ve skutečnosti představuje formu úvěru na rozdíl od karty debetní, u které klient platí vlastními penězi na účtu. Prostřednictvím kreditky tak dostává od banky například úvěrový limit, do jehož výše může čerpat půjčku. Pokud splatí půjčené peníze během stanovené doby – takzvaného bezúročného období – neplatí úroky. V opačném případě se mu půjčka úročí, a to zpravidla sazbou v desítkách procent. Většinou se však bezúročné období nevztahuje na výběry hotovosti, ty se úročí vždy.