Zvěstovatel recese i burzovní žolík. Padlý cín se stal zlověstnou tváří chudoby

Svět našel svého bizarního, zato však urputného zvěstovatele recese. Je jím cín, průmyslový kov, jehož ceny letos neunesly tíhu krvavých ekonomických prognóz a zcela se zhroutily. Se ztrátou na prahu šedesáti procent během pouhých tří měsíců kraluje tabulkám největších komoditních ztrátařů. Jeho překvapivě široké využití napříč světovou ekonomikou s sebou přitom v kombinaci s pádem ceny nese temné poselství o potenciálně bolestivé globální recesi. Podle analytiků ovšem cín představuje i tajnou investiční příležitost. A to v případě, že ekonomické drama skončí happyendem.

„Důvodem pádu jsou zejména obavy trhu z globální recese, sílící protiinflační opatření, jakož i přetrvávající lockdowny v Číně. Na druhé straně poptávka elektronického sektoru je stále vysoká a současně hrozí covidem způsobené výpadky dodávek zejména z Indonésie a Malajsie,“ říká ekonom a partner poradenské společnosti Moore Czech Republic Petr Kymlička.

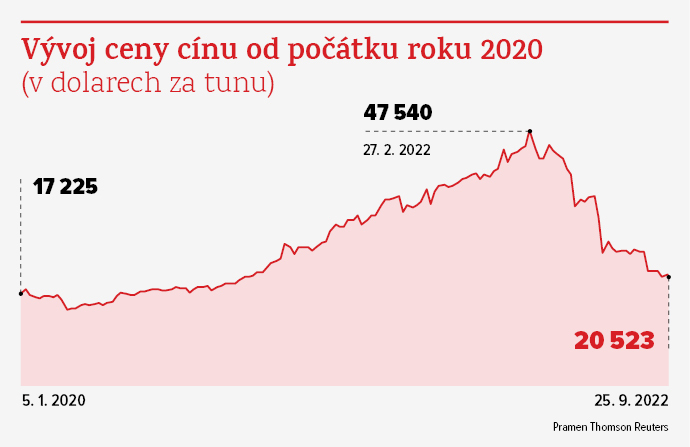

Cín se momentálně obchoduje v ceně kolem dvaceti tisíc dolarů za tunu. Na letošním vrcholu přitom stála tuna kovu přes 51 tisíc.

Zatímco ještě loni na podzim v sobě šedý kov koncentroval obrovské sázky na postpandemické oživení, letos se situace obrátila, a to s vydatným předstihem oproti ostatním průmyslovým kovům, které jsou obvykle brány za předstihové indikátory recese. Platí to třeba pro měď či hliník. Jejich ceny letos rovněž slábnou, ztráty jsou ovšem ve srovnání s cínem ani ne poloviční.

Cín přitom oproti ostatním kovům představuje relativně malý trh, takže se stává oblíbenou arénou spekulantů, kteří dokážou rozpohybovat jeho cenu i s menším objemem investice. Tak například loni hedgeové fondy zesílily už tak divoký růst ceny cínu tím, že z trhu začaly skupovat fyzické zásoby cínu.

Ten se tak stal téměř zázračným aktivem, když od počátku pandemie do letošního února vydělal spekulantům kolem 220 procent, zhruba trojnásobek toho, co za stejnou dobu vynesl akciový index S&P 500. Momentálně přitom probíhá spekulativní smršť v opačném gardu, přičemž ceny prý padly hlouběji, než by odpovídalo realitě fyzického trhu s touto komoditou.

Fondy totiž poblíž cenového vrcholu cínu začaly sázet na jeho pokles, a to s obdobnou vehemencí jako v minulosti na vzrůst. Epicentrem spekulací se stal komoditní trh v Šanghaji, kde sázky na pád cínu takřka ztrojnásobily objem tamních kontraktů na trhu s kovem. Odborníci tak hovoří o medvědím útoku na cín. Právě z tohoto důvodu se může stát cín zajímavou investicí. Potenciálně příznivější vývoj světové ekonomiky by totiž současné spekulanty donutil obrátil směr sázek. Fyzický trh s cínem je přitom růstu cen nakloněn už nyní.

„Nabídka cínu je stále nižší než poptávka. Loni se produkce tohoto kovu zvýšila o jedenáct procent, nicméně poptávka rostla rychleji,“ uvádí ekonom společnosti Finlord Boris Tomčiak s tím, že mírný nedostatek cínu se očekává i letos. Kov se široce využívá při pájení elektronických součástek (spojování součástí roztaveným pomocným materiálem – pozn. red.) a poptávka po něm roste ruku v ruce s prodeji elektroniky.

Cínu nahrál i větší podíl balených potravin během pandemie, měkký kov se totiž v branži hojně používá při pocínování kovových obalových materiálů. „Cenu ovlivňují i různé spory při těžbě a dopravě, jelikož se cín těží v zemích, jako jsou Peru, Bolívie, Indonésie a Čína, kde může nastat nestabilita,“ připomíná analytik společnosti Colosseum Petr Lajsek.

Léta před pandemií přitom cínu jako investici příliš nepřála. Od počátku roku 2019 do globálního startu pandemie zlevnil zhruba o třetinu s tím, že po několik let předchozích let byla cena víceméně stabilní.

")