Banky mají vyšší úrokové marže než před krizí. Využívají stále silné poptávky po úvěrech

Bankovní domy se v minulých měsících nikdy neopomněly pochválit, jak pomáhají tuzemské ekonomice v boji proti dopadům koronavirové pandemie. Pochopitelně se to však nesmělo dotknout jejich zisku. Úrokové marže bank jsou totiž nyní vyšší než v dobách, kdy ekonomika šlapala.

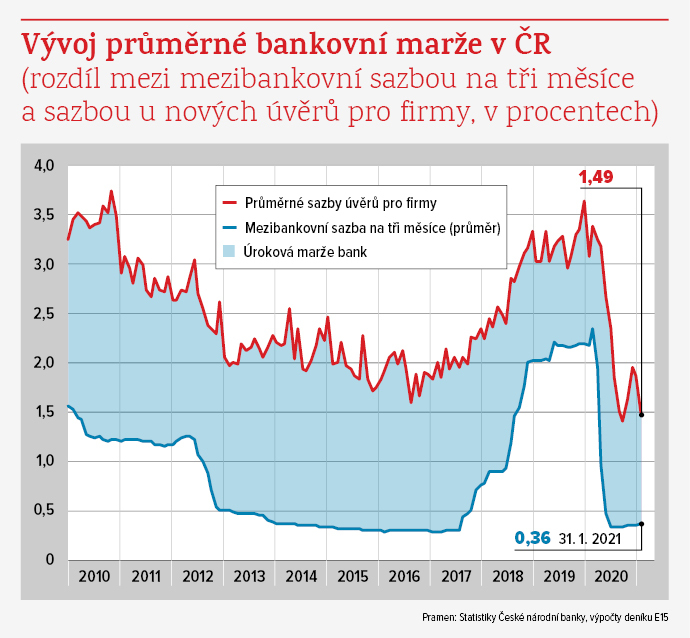

Zatímco v prosinci 2020 byl podle dat České národní banky rozdíl úrokových sazeb u nových úvěrů a tříměsíční sazby PRIBOR, za niž si půjčují banky mezi sebou, ve výši 1,51 procenta, tak o rok dříve to bylo 1,44 procenta. Ještě vyšší rozdíl v maržích byl v listopadu, které byly 1,60 procenta v minulém roce a 1,11 procenta o rok dříve.

Jen pro připomenutí: loni se tuzemská ekonomika propadla o 5,6 procenta, což je nejhorší výsledek v historii. Marže bank ale rostly, přestože to vzhledem k poklesu sazeb na trhu není na první pohled patrné.

„Banky s krizí přišly o svůj hlavní zdroj zisku, což byla jednoduchá rovnice. Depozita úročená sazbou okolo 0,2 procenta ukládaly do České národní banky až za 2,25 procenta,“ upozorňuje finančník, který si nepřál být jmenován. Banky si tak výpadek zisků kompenzují. „Nové úvěry mají horší ceny. Vypadá to, že je o dost těžší si udržet úvěr za původních podmínek než získat nový,“ dodává zmíněný finančník.

Jeho slova potvrzují i podnikatelé. „Úrokové marže postupně rostou oproti tomu, co bylo dřív,“ uvádí Otto Daněk, šéf strojírenské firmy Atas elektromotory a místopředseda Asociace exportérů. Poptávka po úvěrech podle něj stále trvá, a proto cena peněz postupně roste.

Podle České bankovní asociace ale úrokové sazby u půjček pro firmy loni klesaly. „Sazba PRIBOR je navíc velmi volatilní,“ upozorňuje Vladimír Staňura, hlavní poradce asociace. Nejde zároveň podle něj o zdroj peněz, z něhož banky vypočítávají svou marži.

Mezibankovní sazba PRIBOR je však ve světě úvěrů základní veličinou. Odvíjí se totiž od ní úročení úvěrů pro firmy, jejichž cena se stanovuje přirážkou právě k PRIBOR. Navíc v současnosti úročí zejména velké banky vklady domácností sazbou blízkou nule.

Někteří podnikatelé ostatně volí i ostřejší slova na adresu bankovních domů. „Banky potřebují růst zisků, aby mohly mateřským skupinám poslat ‚desátky‘. Hledají proto způsoby, jak to udělat,“ uvádí manažer výrobní firmy, který nechtěl být kvůli vztahům s bankami jmenován.