Zrušení superhrubé mzdy je blíž, získalo i podporu ČSSD

po srpnovém jednání s předsedou koaliční ČSSD Janem Hamáčkem.")

po srpnovém jednání s předsedou koaliční ČSSD Janem Hamáčkem.")

po srpnovém jednání s předsedou koaliční ČSSD Janem Hamáčkem.")

Zrušení superhrubé mzdy, kterou do debaty znovu vrací premiér Andrej Babiš (ANO), je blíže svému schválení. Sice je to součástí koaliční smlouvy od počátku kabinetu ANO a ČSSD, změnu lze s vyšší mírou pravděpodobnosti ale očekávat až nyní, kdy se koaliční strany dohodly na podobě zrušení. Nahrávají tomu i blížící se volby do Poslanecké sněmovny a snaha vlády voličům ukázat, že plní, co slíbila.

Superhrubá mzda představuje celkové mzdové náklady zaměstnavatele na zaměstnance. Jde o hrubou mzdu, navýšenou o zaměstnavatelovy odvody na sociální pojištění ve výši 24,8 procenta a zdravotní pojištění zaměstnance ve výši devět procent. Celkem jde o 33,8 procenta hrubé mzdy, které zaměstnavatel musí zaplatit navíc.

Tím, že se daň od roku 2008 počítá ze superhrubé, a nikoliv jen hrubé mzdy, lidem v peněženkách zůstává méně. Sazba daně ze mzdy je sice 15 procent, po navýšení mzdy o náklady zaměstnavatele je ale skutečná sazba daně kolem 20 procent.

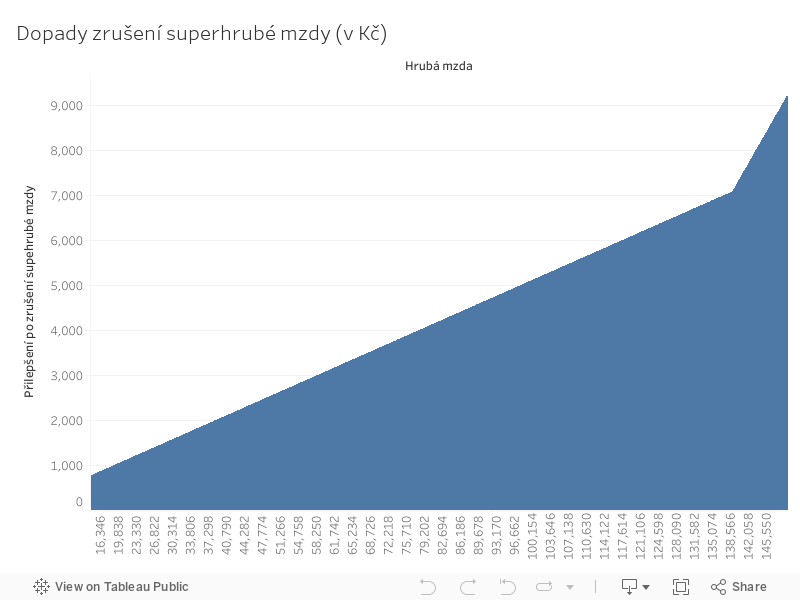

Po srpnovém jednání o superhrubé mzdě počítá ANO a ČSSD s dvojí sazbou. Nízkopříjmoví a středněpříjmoví zaměstnanci by platili pouze 15procentní daň. Zároveň zůstane sazba 23 procent pro lidi s příjmem nad zhruba 139 tisíc korun měsíčně. ČSSD dosud trvala na zrušení superhrubé mzdy s tím, že daň ze mzdy by činila 19 procent u všech.

Příklad: Uklízečka Marie, která má hrubou mzdu 25 tisíc měsíčně, by díky nové navrhované změně mohla mít zhruba o 1275 korun více.

Podívejte se, jak by výši vaší čisté mzdy ovlivnilo zrušení superhrubé mzdy (najeďte kurzorem na graf):

Plošná patnáctiprocentní daň z příjmu by podle lídra ČSSD Jana Hamáčka znamenala propad příjmů o 90 miliard korun. Ministryně financí Alena Schillerová už dříve řekla, že část by se vrátila do rozpočtu na dani z přidané hodnoty. Pokud by daň byla 19 procent, pak by výpadek na příjmech rozpočtu byl podle původního návrhu z roku 2018 kolem 27 miliard korun.

Superhrubá mzda a koeficient

Jak zjistit výši superhrubé mzdy? Lze ji jednoduše vypočítat vynásobením hrubé mzdy koeficientem 1,34 a poté už stačí jen zaokrouhlit na celé stovky nahoru. Koeficient přitom pouze reflektuje sociální a zdravotní pojištění, které platí zaměstnavatel, tedy už dříve zmíněných 33,8 procenta.

Zavedení superhrubé mzdy

O tom, zda budou mít zaměstnanci v peněženkách v příštím roce více peněz, rozhodne vláda a následně Poslanecká sněmovna. Experti se nicméně shodují, že pokud bude vláda skutečně chtít – a to je před volbami pravděpodobné – superhrubou mzdu zruší. Změna by tak mohla platit už od ledna 2021.

Superhrubá mzda a OSVČ

Živnostníků se superhrubá mzda netýká. Přestože je v Česku rovná patnáctiprocentní sazba daně z příjmu, konečné zdanění je pro OSVČ i zaměstnance rozdílné. U zaměstnance je daňovým základem zmíněná superhrubá mzda, kdežto u OSVČ je to zisk. OSVČ navíc může uplatnit výdaje paušálem, které mu snižují daňový základ, skutečné náklady přitom mohou být výrazně nižší než administrativně nastavený paušál.

Drobné živnostníky, kteří nejsou plátci DPH a mají roční tržby nižší než 800 tisíc, ale také čeká změna pravidel. Dobrovolně budou moci platit paušální daň, která má v příštím roce činit 5740 korun měsíčně. Největší položkou bude sociální pojištění, na které bude OSVČ dávat 3126 korun měsíčně, zdravotní pojištění bude stát 2514 korun a daň z příjmu vyjde na 100 korun.

Superhrubá mzda a DPČ

Dohodu o pracovní činnosti (DPČ) může pracovník uzavřít na práci, jejíž rozsah nepřekročí v průměru polovinu stanovené týdenní pracovní doby, tedy maximálně na 20 hodin týdně.

Příjmy z dohody o pracovní činnosti se daní stejně jako příjmy z běžného pracovního poměru. Bez ohledu na výši odměny tedy platí, že zaměstnavatel z ní odvede patnáctiprocentní zálohu na daň z příjmů.

Aktuální výpočet čisté mzdy zde >>>

Když měsíční odměna z dohody o pracovní činnosti nedosáhne 3000 korun, nemusí se z ní odvádět zdravotní ani sociální pojištění. V opačném případě se z ní odvody na pojistné platit musejí, a pokud by tedy superhrubá mzda byla zrušena, pracovník na DPČ by ušetřil ve stejném míře jako běžný zaměstnanec.

Zrušení superhrubé mzdy 2015

Zrušení superhrubé mzdy bylo na stole poprvé už v roce 2015. Zrušit ji chtěl Babiš, tehdy ještě jako ministr financí za předchozí vlády ČSSD, ANO a KDU-ČSL. „Koalice zruší koncept superhrubé mzdy a solidární přirážky zavedením druhé sazby daně z příjmů fyzických osob,“ shodly se tehdejší vládní strany v minulé koaliční smlouvě.

Koncept superhrubé mzdy byl v Česku zaveden v roce 2008 za vlády premiéra Mirka Topolánka (ODS). „Cílem bylo, aby si byl každý vědom míry odvodů zaměstnavatelů z ceny své práce, což dnes zaměstnanci nemají,“ uvedl už dříve duchovní otec superhrubé mzdy a tehdejší ministr financí Miroslav Kalousek.