Kolik vyděláte na zrušení superhrubé mzdy?

Při zrušení superhrubé mzdy si zaměstnanci finančně polepší i o desetitisíce korun za rok, přestože budou mít stále stejně vysokou hrubou mzdu. Podívejme se na praktické výpočty.

Daň z příjmu fyzických osob se i v letošním roce počítá nikoliv z hrubé mzdy sjednané mezi zaměstnancem a zaměstnavatelem, ale ze superhrubé mzdy, což je hrubá mzda zvýšená o povinné pojistné placené zaměstnavatelem za zaměstnance (v souhrnu 33,8 procenta). Vláda se však dohodla na zrušení institutu superhrubé mzdy a výpočtu daně z příjmu fyzických osob od příštího roku z hrubé mzdy.

Sazba daně z příjmů přitom zůstává stejná – 15 procent. Pouze zaměstnanci s hrubou mzdou nad čtyřnásobek průměrné mzdy by odváděli 23 procent ze mzdy nad limit.

Kalkulačka čisté mzdy 2020 >>>

Změna výpočtu přináší výraznou úsporu na dani z příjmu fyzických osob. Na výpočet sociálního a zdravotního pojištění nemá tato skutečnost vliv.

Praktický výpočet

V přiložené tabulce si pro názornost vypočítáme daňovou úsporu u zaměstnance s hrubou mzdou 34 000 korun dle aktuální legislativy a v případě úspěšného legislativního procesu souvisejícího se zrušením superhrubé mzdy v roce 2021, přičemž počítáme s uplatněním pouze základní daňové slevy na poplatníka v částce 2 070 korun.

| Výpočet | rok 2020 | rok 2021 |

| Hrubá mzda | 34 000 korun | 34 000 korun |

Zdravotní pojištění placené zaměstnancem | 1 530 korun (34000 x 4,5 procenta) | 1 530 korun (34000 x 4,5 procenta) |

Zdravotní pojištění placené zaměstnavatelem | 3 060 korun (34000 x 9 procent) | 3 060 korun (34000 x 9 procent) |

Sociální pojištění placené zaměstnancem | 2 210 korun (34000 x 6,5 procenta) | 2 210 korun (34000 x 6,5 procenta) |

Sociální pojištění placené zaměstnavatelem | 8 432 korun (34000 x 24,8 procenta) | 8 432 korun (34000 x 24,8 procenta) |

Superhrubá mzda (zaokrouhleno na sta nahoru) | 45 500 korun (34000 x 1,338 procenta) | x |

| Daň z příjmu fyzických osob | 6 825 korun (45000 x 15 procent) | 5 100 korun (34000 x 15 procent) |

| Sleva na poplatníka | 2 070 korun | 2 070 korun |

| Záloha na daň z příjmu | 4 755 korun (6825 - 2070) | 3 030 korun (5100 - 2070) |

| Čistá mzda | 25 505 korun (34000 - 1530 - 2210 - 4755) | 27 230 korun (34000 - 1530 - 2210 - 3030) |

U hrubé mzdy ve výši 34 000 korun se zvýší čistá měsíční mzda obdržená na účet o 1 725 korun, což je daňová úspora na dani z příjmu fyzických osob. Odvody na sociálním a zdravotním pojištění se nezmění. Pokud by oba manželé pracovali za 34 000 korun, potom by si v případě úspěšného legislativního procesu rodina finančně za celý rok 2021 polepšila o 41 400 korun.

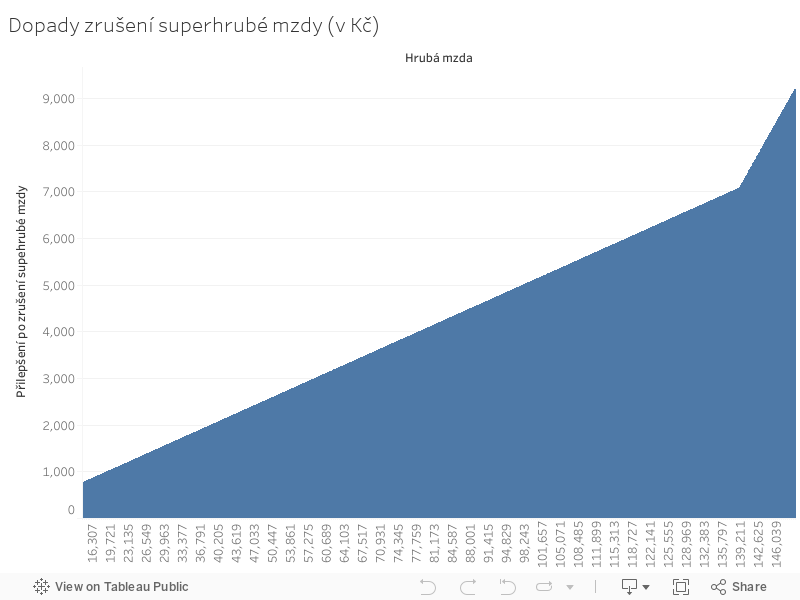

Podívejte se, jak by výši vaší čisté mzdy ovlivnilo zrušení superhrubé mzdy

Najeďte kurzorem myši na přibližnou výši vaší hrubé mzdy

Ušetři i „dohodáři“

Řada lidí si přivydělává na dohodu o provedení práce či dohodu o pracovní činnosti. Pokud je hrubá měsíční odměna z dohody o provedení práce 10 001 korun a více (z dohody o pracovní činnosti 3 000 korun a více), tak z hrubé odměny odvádí sociální a zdravotní pojištění zaměstnanec i zaměstnavatel a v takovém případě se daň z příjmu počítá ze „superhrubé odměny“. Zrušení superhrubé mzdy by tedy mělo pozitivní finanční vliv i pro zaměstnance pracující na pracovní dohody, neboť i v těchto případech by se daň počítala z hrubé odměny a nikoliv ze „superhrubé odměny“.

Daňová úspora dle hrubé mzdy

V přiložené tabulce máme pro názornost vypočtenu čistou mzdu dle hrubé mzdy v letošním roce a současně při zrušení institutu superhrubé mzdy od příštího roku. Ve všech případech se počítá pouze se základní daňovou slevou na poplatníka.

| Hrubá mzda | čistá mzda 2020 | čistá mzda 2021 | zvýšení čisté mzdy |

| 20 000 korun | 15 850 korun | 16 870 korun | 1 020 korun |

| 25 000 korun | 19 295 korun | 20 570 korun | 1 275 korun |

| 30 000 korun | 22 740 korun | 24 270 korun | 1 530 korun |

| 35 000 korun | 26 185 korun | 27 970 korun | 1 785 korun |

| 40 000 korun | 29 630 korun | 31 670 korun | 2 040 korun |

| 45 000 korun | 33 075 korun | 35 370 korun | 2 295 korun |

| 50 000 korun | 36 535 korun | 39 070 korun | 2 535 korun |

| 60 000 korun | 43 425 korun | 46 470 korun | 3 045 korun |

| 80 000 korun | 57 205 korun | 61 270 korun | 4 065 korun |

| 100 000 korun | 71 000 korun | 76 070 korun | 5 070 korun |

Žádný negativní vliv na důchod a nemocenské dávky

Případný výpočet daně z příjmu fyzických osob z hrubé mzdy a nikoliv superhrubé mzdy by neměl žádný negativní dopad na výpočet státních důchodů nebo nemocenských dávek. Pro výpočet důchodových a nemocenských nároků je rozhodujícím vstupním údajem částka, ze které bylo zaplaceno sociální pojištění, tedy hrubá mzda. Změna výpočtu daně z příjmu fyzických osob by se tedy nijak nedotkla výpočtu státních důchodů a jednotlivých nemocenských dávek.